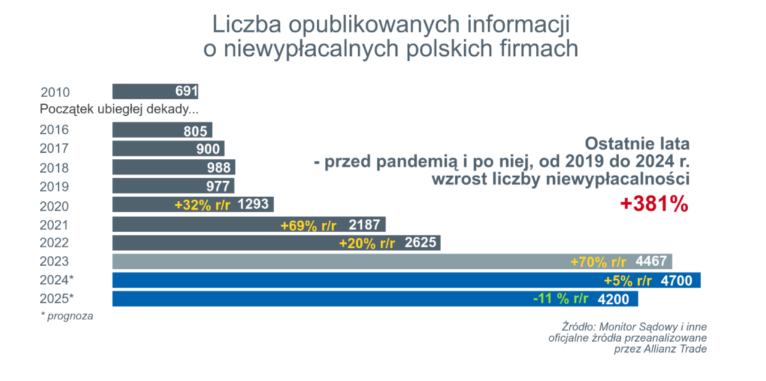

Firmy w Polsce są niewypłacalne bo mogą, ale też są do tego zmuszone

Wzrost niewypłacalności w Polsce nie jest równomierny: rośnie w największym stopniu w transporcie i budownictwie, spada w usługach – a mimo to nie branżowa koniunktura (lub jej brak) są najważniejszym czynnikiem tłumaczącym ich naturę. Najistotniejsze w skali całej polskiej gospodarki są niskie marże jako efekt współwystępowania czynników takich jak: wysokie koszty (pracy, energii), spowolnienie popytu, wysokie koszty finansowe, brak perspektyw na szybkie zmiany tych czynników na plus. To powszechna diagnoza, słuszna, ale… wyzwania stojące przed firmami w następstwie pandemii czy wojny, takie jak chociażby spowolnienie na największym rynku eksportowym polskich firm – w Niemczech czy spadek popytu na dobra trwałe są znane już od jakiegoś czasu. Chociaż 2 czy 3 lata to nie jest oczywiście długi okres czasu gdy myśli się o przeorientowaniu modelu działalności firmy, to zarządzający wielu firm nawet o tym nie pomyśleli. Lub pomyśleli, gdy było już za późno. Tak więc niewypłacalności polskich firm – to, iż ich liczba rośnie piąty rok z rzędu są wypadkową cyklicznych czynników zewnętrznych (wojna – ceny energii), czy też efektem zmian strukturalnych (kurczący się rynek pracy, konkurencja przemysłowa dla UE ze strony Chin) ale poza tym są też realnym stress testem jakości zarządzania i wizji menedżerów polskich firm. I to wyzwanie szybko nie zniknie – nie oczekujemy zmniejszenia się wieloaspektowej zmienności otoczenia biznesowego, w jakim działają obecnie firmy ocenia Sławomir Bąk, członek zarządu Allianz Trade w Polsce odpowiedzialny za ocenę ryzyka i, szkody i windykację.

Kończąc warto wspomnieć również o zmianie prawa – ułatwienie restrukturyzacji w Polsce było dobrym ruchem, o czym świadczy wciąż stosunkowo umiarkowana liczba niewypłacalności firm dużych w porównaniu do większości innych rynków. Problemy są identyfikowane na wczesnych etapach i szczeblach działalności, nie kumulują się na większych podmiotach tak powszechnie jak w wielu innych krajach, w których postąpiono odwrotnie, chroniąc firmy i chowając procedury niewypłacalnościowe w zamrażarce. Prawo restrukturyzacyjne jest jednak przede wszystkim narzędziem, z którego część firm korzysta bo może, a część – bo musi. Niski (nawet bardzo), bo kilkuprocentowy wskaźnik skutecznie zamkniętych restrukturyzacji wskazuje, co jest główną ich przyczyną – że jest to bardziej kwestia nie wyboru (możliwości), ale konieczności dodaje Sławomir Bąk.

Szybsze niż oczekiwano globalne przyspieszenie tempa niewypłacalności

Kiedy w lutym Allianz Trade opublikował swoje pierwsze globalne prognozy dotyczące niewypłacalności, już wtedy spodziewaliśmy się silnego wzrostu ich liczby w 2024 r. (+9%), a następnie stabilizacji w 2025 roku. Jednak ostatnie wydarzenia doprowadziły do jeszcze bardziej ponurej perspektywy, z prognozowanym wzrostem niewypłacalności o +11% w tym roku (+2 punkty procentowe w porównaniu z poprzednią prognozą), a następnie szczytem ich liczby w 2025 r. na poziomie +2% r/r (+2 punkty procentowe w porównaniu z poprzednią prognozą). Niewypłacalność przedsiębiorstw ustabilizuje się zatem dopiero w 2026 r., a nawet wtedy utrzyma się na wysokim poziomie.Allianz Trade przewiduje, że w Stanach Zjednoczonych liczba niewypłacalności wzrośnie o +12% w 2025 r., a następnie spadnie o -4% w 2026 roku. W Niemczech wzrosną one o +4%, a następnie spadną o -4% w 2026 roku. We Francji i Wielkiej Brytanii liczba niewypłacalności nieznacznie spadnie z bardzo wysokich poziomów (-6% w 2025 r. dla obu krajów w porównaniu z odpowiednio -3% i -4% w 2026 r.), podczas gdy we Włoszech będzie nadal rosnąć (odpowiednio +4% i +3%). W Chinach niewypłacalność przedsiębiorstw zaczyna rosnąć ze stosunkowo niskich poziomów, odpowiednio o +5% i +6% w 2025 i 2026 roku.

Ponad połowa globalnego PKB zagrożona dwucyfrowymi wzrostami niewypłacalności

Od początku roku liczba niewypłacalności przedsiębiorstw wzrosła już o +9%, a wzrost ten był szeroko rozpowszechniony - różnorodny geograficznie i sektorowo. W ujęciu globalnym wskaźnik niewypłacalności Allianz Trade w 2024 r. prawdopodobnie osiągnie +13% powyżej średniej z lat 2016-2019, ale -11% poniżej poziomu z czasów globalnego kryzysu finansowego .Ten globalny rollercoaster niewypłacalności przedsiębiorstw jest częściowo spowodowany wciąż stłumionym globalnym popytem, utrzymującą się niepewnością geopolityczną i nierównymi warunkami finansowania. Można to również wytłumaczyć "zaległościami" w zakresie niewypłacalności, ponieważ firmy nie są już chronione środkami wsparcia wprowadzonymi podczas pandemii i kryzysu energetycznego. Dlatego też kraje odpowiadające za ponad połowę globalnego PKB zostaną dotknięte dwucyfrowym wzrostem liczby niewypłacalności w 2024 r., a w dwu trzecich z nich ich liczba może przekroczyć w tym roku poziom sprzed pandemii. Budownictwo, handel detaliczny i usługi ucierpiały najbardziej, zarówno pod względem częstotliwości występowania , jak i skali, dotkliwości problemu dodaje Aylin Somersan Coqui, dyrektor generalna Allianz Trade.Warto zauważyć, że przypadki niewypłacalności dużych firm również osiągnęły nowy, rekordowo wysoki poziom, a Europa Zachodnia jest liderem tego trendu. Stwarza to również poważne zagrożenie dla poziomu zatrudnienia, szczególnie w Europie i Ameryce Północnej. Do 2025 r. w regionach tych może zostać zlikwidowanych ponad 1,6 mln miejsc pracy, co odpowiada 8% całkowitej liczby bezrobotnych i jest najwyższym poziomem traconych miejsc pracy od dekady. Główne zagrożone sektory to wspomniane: budownictwo, handel detaliczny i usługi.

Czy niższe stopy procentowe mogą zmienić zasady gry dla przedsiębiorstw?

Podczas gdy stopniowe łagodzenie polityki pieniężnej może przynieść pewną ulgę, nie będzie to game changer dla zmagających się z trudnościami firm (tym bardziej tam, gdzie nie ma to jeszcze miejsca – jak w Polsce). Niższe stopy procentowe zmniejszają koszty pożyczek, poprawiają przepływy pieniężne i zwiększają rentowność, ale nie mogą same w sobie w pełni zapewnić firmom margines niezbędny do sprostania wyzwaniom finansowym stojącym przed nimi.Źródło: Allianz Trade

grafika poglądowa