Wyniki działalności polskich portów morskich w 2024 roku

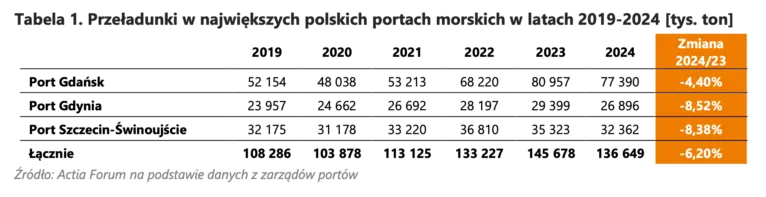

Łączne przeładunki polskich portów w 2024 roku wyniosły 136,65 mln ton ładunków, co stanowi spadek o 6,2% w porównaniu do 2023 roku. We wszystkich analizowanych portach morskich odnotowano spadki przeładunków.

Port Gdańsk, z przeładunkami na poziomie ponad 77,4 mln ton, niezmiennie utrzymuje drugą pozycję w zestawieniu największych portów na Bałtyku, zaraz po Ust-Łudze, w której zanotowano wzrost obrotów o 17,7%. Pierwszą trójkę zamyka rosyjski port paliwowy, Port Primorsk, z wynikiem wynoszącym 60,7 mln ton. Kolejny rekordowy wynik Portu Gdańsk to głównie zasługa utrzymujących się wysokich przeładunków płynnych paliw, ale także poprawy w kategorii drobnicy. Z kolei spadek przeładunków w porcie Szczecin-Świnoujście spowodował spadek z 6. na 7. miejsce, ustępując miejsca litewskiemu Portowi Kłajpeda. Port Gdynia, także bez zmian, utrzymał 9. pozycję.

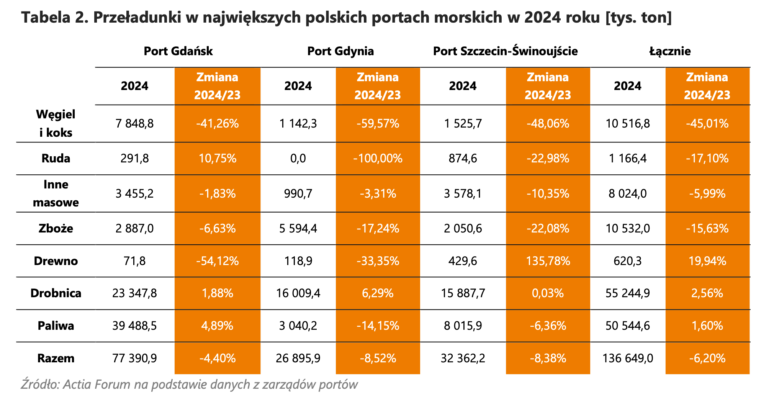

Polskie porty łącznie zanotowały wzrost w trzech grupach ładunkowych: paliwach (+1,6%), drobnicy (+2,56%) oraz drewnie (+19,94%). W pozostałych kategoriach odnotowano spadki: w węglu o 45,01%, w rudzie o 17,1% oraz w pozostałych ładunkach masowych o 5,99%.

Polskie porty łącznie zanotowały wzrost w trzech grupach ładunkowych: paliwach (+1,6%), drobnicy (+2,56%) oraz drewnie (+19,94%). W pozostałych kategoriach odnotowano spadki: w węglu o 45,01%, w rudzie o 17,1% oraz w pozostałych ładunkach masowych o 5,99%.

Na przestrzeni ostatniego roku zmienił się udział poszczególnych grup ładunkowych w przeładunkach polskich portów. O 3,4 p.p. wzrósł udział drobnicy (do 40,4%), a o 2,9 p.p. udział paliw płynnych. Z drugiej strony, o 0,9 p.p. zmniejszył się udział zbóż (do 7,7%), a o 0,1 p.p. udział rudy, która stanowiła mniej niż 1% łącznych przeładunków portowych.

Łączne przeładunki paliw płynnych w 2024 roku wzrosły o 1,6% r/r, co oznaczało przekroczenie bariery 50 mln ton (+796 tys. ton). Za wzrost przeładunków odpowiadał przede wszystkim Port Gdańsk – w ubiegłym roku gdański Naftoport przeładował 36,65 mln ton ropy naftowej oraz 2,16 mln ton paliw płynnych, dostarczonych przez 489 zbiornikowców (+18 zawinięć w porównaniu do 2023 roku).

W 2024 roku przeładunki paliw płynnych w Porcie Gdynia spadły o 14,15%. Należy jednak zaznaczyć, że wynik z 2023 roku był rekordowo wysoki – obrót w tej grupie ładunkowej wzrósł wówczas o 57,3% w porównaniu do 2022 roku. Z kolei w Portach Szczecin-Świnoujście zanotowano spadek obsługi paliw o 6,36% r/r. Największą część obrotów w Porcie Szczecin-Świnoujście stanowią przeładunki LNG – w 2024 roku świnoujski terminal przyjął 61 dostaw, a większość gazu pochodziła z USA i Kataru. Koniec roku oznaczał zakończenie inwestycji w rozbudowę terminalu gazowego, dzięki czemu zwiększono jego przepustowość do 8,3 mld m3.

Po rekordowym okresie 2022-2023 przeładunki węgla w polskich portach uległy redukcji. W 2024 roku porty polskie przeładowały łącznie 10,5 mln ton, co oznacza spadek o połowę w porównaniu do 20,9 mln ton w 2022 roku i 19,1 mln ton w 2023 roku. W każdym z polskich portów wolumen spadł o 40-60% – największy procentowy spadek odnotowano w Porcie Gdynia (-59,57% r/r), natomiast w wolumenie najwięcej ładunku ubyło w Porcie Gdańsk (-5,51 mln ton). W ubiegłym roku węgiel i koks stanowiły 7,7% łącznych przeładunków w polskich portach, w porównaniu do 13,1% w 2023 roku.

W minionym roku porty nadal odnotowały wysokie wolumeny przeładunków zbóż, ale były one mniejsze niż rekordowe wyniki osiągnięte w 2023 roku, kiedy polskie porty obsłużyły 12,48 mln ton ziarna, co stanowiło wzrost o 50% w stosunku do 2022 roku. W 2024 roku obroty produktami rolnymi zmniejszyły się do poziomu 10,53 mln ton, z czego Port Gdynia pozostaje liderem, odpowiadając za ponad połowę obsługi, mimo spadku o 1,16 mln ton (-17,24%). W Porcie Gdańsk obsłużono o 205 tys. ton mniej ziarna, a w zespole portów Szczecin-Świnoujście – o 581 tys. ton. Największe spowolnienie w tej kategorii odnotowano w trzecim kwartale.

W 2024 roku łączne przeładunki portów polskich w grupie „inne masowe” zmniejszyły się w porównaniu do wyniku z 2023 roku. Porty przeładowały łącznie 8 024 tys. ton (-5,99%). Żaden z polskich portów nie zanotował wzrostu w tej kategorii, jednak najmniejsza zmiana dotyczyła Portu Gdańsk (-1,83%, -64,5 tys. ton). Największy spadek wystąpił w zespole portowym Szczecin-Świnoujście (-10,35%, -413,2 tys. ton). Spadek w ładunkach masowych dotyczył także kategorii rud, która w 2024 roku odnotowała 17-procentowy spadek.

W ubiegłym roku polskie porty przeładowały łącznie 55 245 tys. ton drobnicy (+2,56% r/r). Wynik ten został wygenerowany przede wszystkim przez Port Gdynia (+947 tys. ton, +6,29%) oraz Port Gdańsk (+430 tys. ton, +1,88%), natomiast w Porcie Szczecin-Świnoujście wzrost wyniósł zaledwie 4 tys. ton (+0,03% r/r). W przypadku Portu Gdańsk, zdecydowana większość tonażu dotyczyła przeładunku kontenerów (>90%). W Porcie Gdynia struktura grupy jest bardziej zdywersyfikowana – oprócz ładunków skonteneryzowanych obsługiwane są także ładunki toczne oraz inne formy drobnicy. Ładunki ro-ro w Porcie Gdynia stanowiły w ubiegłym roku 34,3% drobnicy i zanotowały wzrost o 5,8% w tonażu w porównaniu do 2023 roku. W Porcie Szczecin-Świnoujście około 80% przeładunku drobnicy stanowiła obsługa jednostek ro-ro na Terminalu Promowym Świnoujście.

Coraz większe znaczenie w grupie ładunków drobnicowych mają ładunki na rzecz morskich farm wiatrowych (MFW). Obecnie obsługa elementów wież w znacznej mierze odbywa się w Porcie Gdynia, a w niedługim czasie zostanie uruchomiony terminal spółki Orlen Neptun – pierwszy wyspecjalizowany terminal instalacyjny i przeładunkowy w Polsce. Ponadto w Porcie Gdańsk planowana jest inwestycja w terminal T5, który ma stanowić bazę dla procesu instalacji morskich elektrowni wiatrowych.

W 2024 roku przeładunek drewna wzrósł o 19,94%, osiągając 620,3 tys. ton. Największy przyrost odnotowano w Porcie Szczecin-Świnoujście, gdzie wzrost wyniósł 135,78%. Zmniejszyła się obsługa drewna w pozostałych dwóch portach – w Porcie Gdańsk o ponad połowę (71,8 tys. ton), a w Gdyni o jedną trzecią (118,9 tys. ton). Spadki w grupie drewna mogą wynikać m.in. ze zmiany kierunku eksportu polskiego surowca, w wyniku zwiększonej sprzedaży gotowych wyrobów kosztem zmniejszonego eksportu nieprzetworzonego drewna, zgodnie z założeniami „Pakietu dla przemysłu drzewnego”, ogłoszonego w marcu 2024 roku.

Kontenery

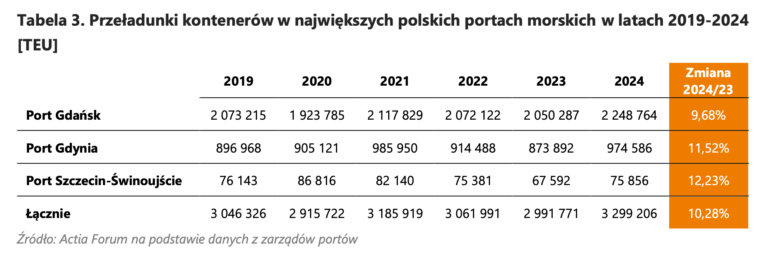

Polskie terminale kontenerowe zakończyły rok 2024 z wynikiem wzrostu sięgającym 10,28% r/r, co oznaczało przekroczenie bariery 3 mln TEU oraz osiągnięcie rekordowego wyniku w historii obsługi ładunków skonteneryzowanych w Polsce.Największy wzrost liczby jednostek TEU odnotowano w Porcie Gdańsk, gdzie wzrosły o 198,5 tys. TEU (+9,68% r/r). Z wynikiem 2 248 764 TEU, Port Gdańsk pozostaje liderem zarówno w Polsce, jak i w regionie Bałtyku. Rosnące wolumeny potwierdzają zasadność inwestycji w budowę terminalu T3, który pozwoli na zwiększenie zdolności przeładunkowych do 4,5 mln TEU rocznie. W 2025 roku planowane jest zakończenie budowy na 36-hektarowym obszarze oraz włączenie go do operacji przeładunkowych.

W Porcie Gdynia rok 2024 zakończono ze wzrostem o 11,52% (+100 694 TEU). Największy wzrost odnotował terminal GCT (+16,2%), co może być wynikiem uruchomienia nowej linii Poland Express Service (Ipex) do Wielkiej Brytanii przez armatora Ellerman City Liners. W sąsiednim terminalu BCT również odnotowano znaczną zmianę na plus (+8,5%).

Obsługa ładunków w technologii ro-ro

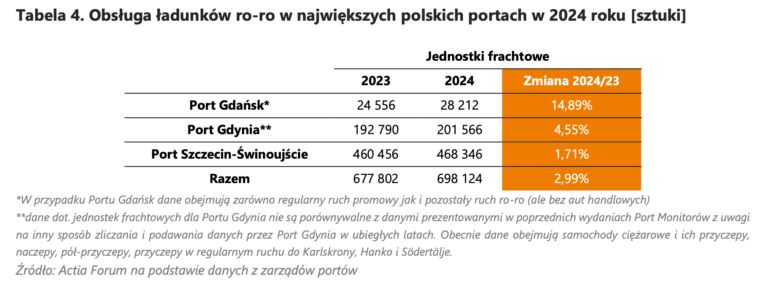

W 2024 roku polskie porty przeładowały łącznie 698 tys. jednostek frachtowych (+2,99%). W Porcie Gdańsk obsłużono o niemal 15% więcej ładunków, a w Gdyni – o 4,55%. Port Gdańsk obsługuje regularny ruch promowy na linii do Nynäshamn (Polferries), a także pozostały ruch ro-ro. W Gdyni, oprócz regularnych linii ro-ro do Karlskrony i Hanko, w maju do oferty dołączył serwis od Lakeway Link (joint-venture Wallenius i Greencarrier) do szwedzkich portów Södertälje i Västerås.Najmniejszy wzrost zanotował Port Świnoujście, głównie z powodu zmniejszonego ruchu promowego. W drugim kwartale 2024 roku Finnlines uruchomiło połączenie do Malmö, które obsługiwane jest na nabrzeżach Euro Terminalu. W lipcu 2024 roku Polferries wzbogacił flotę o nową jednostkę Varsovia, obsługującą linię do Ystad. Ważnym wydarzeniem było także uruchomienie serwisu intermodalnego na promie Polonia (Unity Line), umożliwiającego obsługę wagonów kolejowych, co było możliwe dzięki modernizacji infrastruktury w terminalu promowym.

Perspektywy na 2025 rok

W celu określenia perspektyw na 2024 rok, pomocny może być wskaźnik PMI (Purchasing Managers’ Index™)1 opracowywany przez IHS Markit. PMI to oparty na ankietach wskaźnik aktywności gospodarczej, często uważany za wskaźnik wyprzedzający koniunktury. Pierwotnym wskaźnikiem jest PMI dla przemysłu, jednak obecnie istnieje także wskaźnik dla usług i oraz wskaźnik złożony (średnia ważona wskaźników PMI dla przemysłu i sektora usług dla danego regionu geograficznego lub gospodarki). PMI dla przemysłu może zwiastować zmiany w handlu, a zmiany w handlu mogą wpłynąć na wolumeny przeładowanych ładunków w portach. Na poziom wskaźnika PMI składają się „wskaźniki podrzędne”: produkcji, nowych zamówień, zatrudnienia, kosztów, cen sprzedaży, eksportu, aktywności zakupowej, wydajności dostawców, zaległości w zamówieniach i zapasów.Wyraźne odbicie post-pandemiczne gwałtownie zahamowało wraz z wybuchem wojny w Ukrainie w 2022 roku. Efektem zmian na rynku energetyki był wysoki wskaźnik inflacji co przyczyniło się do stagnacji gospodarczej zarówno w Polsce, jak i w Europie. Odczyt PMI dla Polski w styczniu 2024 roku osiągnął 47,1 pkt, a na koniec roku, w grudniu – 48,2 pkt, co daje 32 miesiące po ostatnim wyniku powyżej optymalnego poziomu 50 pkt. Strefa Euro notuje podobne spadki, jednak w przypadku Polski, w kontraście do strefy Euro, nastąpiło odbicie z końcem 2024 roku.

Szacuje się, że wzrost PKB Polski w 2024 roku wyniosło 2,8%, w roku 2025 przewiduje się wzrost o 3,5%, a w 2026 r. wzrost o 3,3% W porównaniu z największymi gospodarkami Europy oraz Rosją, polska gospodarka utrzymuje stabilny poziom wzrostu. Prognozy dla Francji i Hiszpanii wskazują na ryzyko spowolnienia. Z kolei Niemcy, po okresie regresu ekonomicznego, stopniowo odnotowują poprawę, choć ich wzrost pozostaje umiarkowany. Rosja w 2022 roku odnotowała spadek PKB o -1,2%, co było spowodowane głównie sankcjami nałożonymi przez społeczność międzynarodową w odpowiedzi na konflikt z Ukrainą. Jednak w latach 2023-2024 gospodarka rosyjska wykazała pewną odporność, odnotowując wzrost PKB na poziomie kolejno 3,6% i 3,8%. W kolejnych latach (2025-2026) prognozowane jest spowolnienie, które ma wynikać z długoterminowych skutków nałożonych na Rosję sankcji.

Rok 2025 zapowiada się jako kolejny okres silnego wpływu czynników geopolitycznych na polską gospodarkę, w tym na rynek transportowy. Kontynuacja wojny w Ukrainie oraz związane z nią embarga na surowce, takie jak węgiel, ropa naftowa, jej produkty oraz pełne sankcje na LPG od grudnia 2024 roku, będą prawdopodobnie napędzać wzrost przeładunków ładunków masowych w portach. Wpływ niestabilności na Bliskim Wschodzie oraz zakłóceń na rynku energetycznym i transportowym nadal będzie odczuwalny, co może prowadzić do dalszych wyzwań w zarządzaniu łańcuchami dostaw. Jednakże, polski rynek transportowy może skorzystać na zwiększonym popycie na usługi logistyczne związane z alternatywnymi trasami transportowymi i dywersyfikacją źródeł surowców. Pomimo wielu wyzwań, lekka poprawa nastrojów konsumenckich pod koniec 2024 roku oraz prognozy wzrostu PKB Polski na 2025 rok dają nadzieję na delikatne ożywienie w segmencie przeładunków drobnicy zunifikowanej.

Źródło: Raport, Port Monitor „Polskie porty morskie w 2024 roku. Podsumowanie i perspektywy na przyszłość”.

Autor: Actia Forum

grafika poglądowa